Mời các bạn tham khảo đề thi vị trí Giao dịch viên/Kế toán vào ngân hàng Agribank thi tập trung tại tỉnh. Đáp án tham khảo do mình đưa ra, không phải đáp án chính thức của Agribank nhé

Các bạn cũng có thể làm thêm 1 số đề thi tuyển Agribank các năm trên Blog mình đã đăng:

1. Cấu trúc đề thi Agribank và Hệ thống kiến thức ôn tập mới nhất

2. Tổng hợp đề thi tuyển Ngân hàng Nông nghiệp Agribank các năm

3. Một số Đề thi tuyển dụng tham khảo vào Ngân hàng Nông nghiệp Agribank có đáp án

4. Tổng hợp đề thi tuyển dụng Agribank 2015 (cả 4 khu vực)

Nội dung của đề thi Agribank vị trí Kế toán/GDV 2019 như sau:

PHẦN I: LÝ THUYẾT (70 điểm)

Câu 1 (25 điểm):

Trình bày quy trình kế toán tiền gửi tiết kiệm có kỳ hạn trả lãi định kỳ theo quý.

Câu 2 (25 điềm):

Vẽ sơ đồ và nêu nội dung mô hình giao dịch "nhiều cửa"

Câu 3 (20 điểm, mỗi câu tương ứng 05 điểm) Trả lời đúng, sai và giải thích ngắn gọn.

a. Ngân hàng huy động tiền gửi không kỳ hạn nhằm mục đích chính là giảm chi phí lãi vay

b. Thu nhập từ hoạt động kinh doanh cùa ngân hàng bao gồm cả các khoản thu tiền phạt do khách hàng vi phạm hợp đổng.

c. Các khoản thu từ hoạt động tín dụng, thu lãi tiền gửi, thu dịch vụ... được ghi nhận là thu nhập từ hoạt động kinh doanh của ngân hàng còn thu tiền phạt do khách hàng vi phạm hợp đổng được ghi nhận là chi phí khác

d. Số dư nợ cuối năm của tài khoản 631 phản ánh một khoản lỗ kinh doanh ngoại tệ của ngân hàng

PHẦN II: BÀI TẬP (30 điểm)

Hạch toán các nghiệp vụ phát sinh, giải thích các trường hợp cụ thể:

1. Khách hàng đến xin rút tiền gửi tiết kiệm có kỳ hạn 6 tháng, số tiền gốc 300 triệu đổng, trả lãi trước, lãi suất 7,8%/năm. Thời gian thực gửi là 2,5 tháng. Ngân hàng đổng ý cho khách hàng hưởng lãi suất 3%/năm. Ngân hàng phân bổ lãi tròn tháng. Khách hàng đề nghị rút lãi bằng tiền mặt, số tiền gốc chuyển sang tài khoản tiền gừi không kỳ hạn.

2. Kết thúc thời hạn của hợp đồng bảo lãnh, khách hàng không hoàn thành nghĩa vụ thanh toán. Biết số tiền ký quỹ của khách hàng là 300 triệu đồng, số dư tài khoản tiền gửi không kỳ hạn của khách hàng là 150 triệu đồng. Giá tri hợp đồng bảo lãnh là 500 triệu đồng.

Gợi ý trả lời:

Câu 1: Quy trình kế toán tiền gửi tiết kiệm có kỳ hạn trả lãi định kỳ theo quý.

a. GDV nhận tiền gửi tiết kiệm có kỳ hạn:

Người gửi tiết kiệm xuất trình CMND/CCCD/hộ chiếu, viết giấy nộp tiền và phiếu lưu, đăng kí mẫu chữ kí trên phiếu lưu sau đó trao giấy nộp tiền và phiếu lưu cho nhân viên giao dịch tiết kiệm, nộp tiền mặt cho bộ phận ngân quỹ.

Sau khi nhân viên giao dịch kiểm soát chứng từ và bộ phận ngân quỹ thu đủ tiền nhân viên giao dịch tiết kiệm lập thẻ tiết kiệm để trao cho người gửi tiền.

Về hạch toán, căn cứ vào chứng từ ghi:

Nợ: – TK tiền mặt (1011)

Có: – TK tiết kiệm có kì hạn (4232)

Lưu ý: Do loại tiết kiệm có kì hạn mở tài khoản theo từng kì hạn và mỗi thẻ tiết kiệm có kì hạn chỉ xác định 1 lần gửi và rút duy nhất nên người gửi tiền tiết kiệm có kì hạn gửi món mới thì xem như gửi lần đầu nên phải làm các thủ tục như gửi lần đầu tiên.

b. GDV chi trả tiền gửi TKCKH:

Bút toán phản ảnh chi trả tiền gửi tiết kiệm:

+ Chi trả bằng tiền mặt:

Nợ: – TK tiết kiệm có kì hạn (4232)

Có: – TK tiền mặt (1011) hoặc TK cho vay (nếu người gửi tiết kiệm trả nợ vay ngân hàng)

– Hoặc Tk tiền gửi thích hợp (nếu người gửi tiết kiệm trích TK tiết kiệm để chuyển sang TK khác của chính người gửi tiết kiệm)

c. GDV chi trả lãi tiền gửi tiết kiệm có kỳ hạn

Chi trả lãi tiền gửi tiết kiệm có kì hạn được thực hiện khi khoản tiền gửi đáo hạn (trả lãi sau). Tuy nhiên do NHTM áp dụng nguyên tắc cơ sở dồn tính nên hàng tháng phải tính lãi trong kì để hạch toán số lãi này vào TK chi phí đối ứng với tài khoản “lãi phải trả”. Đến thời hạn trả lãi cho người gửi tiền sẽ trích từ tài khoản “lãi phải trả” để chi trả cho người gửi tiền cùng gốc.

+ Hàng tháng tính lãi, hạch toán:

Nợ: – TK trả lãi tiền gửi (SH 801)

Có: – TK lãi phải trả cho tiền gửi (SH 491)

+ Khi trả lãi cho người gửi tiền: Lập phiếu chi, hạch toán:

Nợ: – TK lãi phải trả cho tiền gửi (SH 491)

Có: – TK tiền mặt (SH 1011)

Trường hợp người gửi tiền lĩnh tiền trước hạn thì kế toán phải làm thủ tục để hoàn nhập sổ lãi hàng tháng đã hạch toán dự trả sau khi trừ số lãi người gửi tiết kiệm có kì hạn lĩnh trước hạn được hưởng theo quy định của NHTM nhận tiền gửi.

Bút toán chi lãi cho người gửi tiền lĩnh trước hạn:

Nợ: – TK lãi phải trả cho tiền gửi (SH 491)

Có: – TK tiền mặt (lĩnh bằng tiền mặt)

Bút toán hoàn nhập để giảm chi phí:

Nợ: – TK lãi phải trả cho tiền gửi (SH 491)

Có: – TK chi phí trả lãi

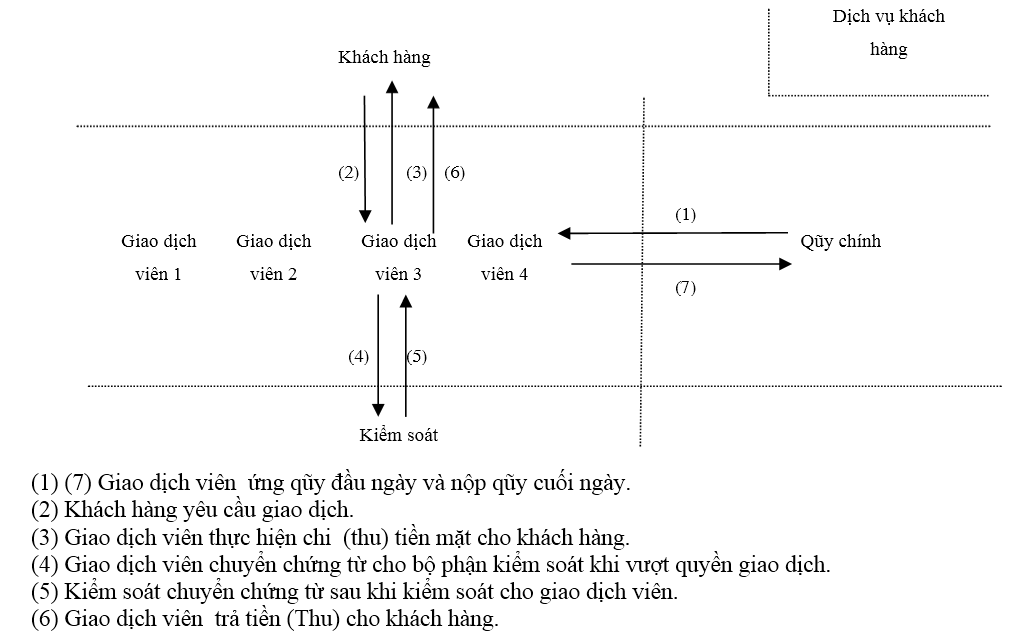

Câu 2: Nội dung mô hình giao dịch "nhiều cửa"

Là mô hình tổ chức truyền thống của các ngân hàng, đặc biệt trong điều kiện trình độ ứng dụng công nghệ tin học trong công tác kế toán còn thấp.

Theo mô hình này, kế toán chỉ làm nhiệm vụ kiểm soát chứng từ và hạch toán vào sổ sách kế toán theo quy định, tất cả các giao dịch liên quan đến tiền mặt khách hàng phải nộp (nhận) từ quỹ chính của NH. Do vậy năng suất lao động sẽ không cao, khách hàng phải qua nhiều khâu, cửa đề hoàn thành giao dịch của mình. Cụ thể, khi khách hàng giao dịch với ngân hàng thì phải nộp chứng từ kế toán cho đúng Thanh toán viên (TTV) giữ tài khoản của mình, và mặc dù chỉ thực hiện một giao dịch thường thì khách hàng vẫn phải qua nhiều cửa: TTV; thủ quỹ; cán bộ nghiệp vụ có liên quan.

Khác với mô hình giao dịch nhiều cửa là mô hình một cửa. Mình giới thiệu luôn để các bạn nghiên cứu có thể sẽ ra thêm vào bài thi khác

Mô hình giao dịch “một cửa”

Đồng thời với mô hình “giao dịch một cửa”, tổ chức bộ máy kế toán tại chi nhánh thay đổi mô hình thành hai khu vực : Khu vực Front End và khu vực Back End. Khu vực Front End thực hiện giao dịch trực tiếp với khách hàng, xử lý các giao dịch liên quan đến khách hàng để giải phóng khách hàng nhanh. Toàn bộ các phần công việc còn lại để hoàn thiện quy trình xử lý nghiệp vụ sẽ được thực hiện tại bộ phận Back End. Khu vực Back End là khu vực hỗ trợ xử lý của Frond End, xử lý các nghiệp vụ, phần hành công việc không liên quan trực tiếp đến tài khoản khách hàng, nhận toàn bộ các chứng từ liên quan đến công việc nội bộ và thực hiện các công việc đối chiếu chi tiết và tổng hợp.

Câu 3: Đ/S và giải thích ngắn gọn.

a. Ngân hàng huy động tiền gửi không kỳ hạn nhằm mục đích chính là giảm chi phí lãi vay

Sai. Thông thường, lãi suất tiền gửi không kỳ hạn thấp hơn rất nhiều so với tiền gửi có kỳ hạn, chỉ ở quanh mức 0,2%/năm. Với các ngân hàng, việc thu hút được tỷ lệ cao tiền gửi không kỳ hạn đóng vai trò quan trọng, vì nó tạo ra một nguồn vốn giá rẻ, nếu ngân hàng có thể duy trì được lượng tiền gửi không kỳ hạn tăng trưởng tốt so với tổng huy động, thì sẽ có khả năng bù đắp cho việc tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu. Qua đó, giúp các ngân hàng có cơ hội mở rộng biên lợi nhuận dù tăng chi phí huy động. Thế nên, ngân hàng nào có tỷ lệ CASA càng tăng thì sẽ có lợi thế cạnh tranh càng cao.

b. Thu nhập từ hoạt động kinh doanh cùa ngân hàng bao gồm cả các khoản thu tiền phạt do khách hàng vi phạm hợp đổng.

Đúng. Các khoản thu nhập của ngân hàng bao gồm hai khoản:

+ Các khoản thu từ hoạt động tín dụng (thu lãi cho vay, thu lãi chiết khấu, phí cho thuê tài chính, phí bảo lãnh…)

+ Các khoản thu từ hoạt động từ dịch vụ thanh toán và ngân quỹ (thu lãi tiền gửi, dịch vụ thanh toán, dịch vụ ngân quỹ…)

+ Các khoản thu từ hoạt động khác:

. Thu từ lãi góp vốn, mua cổ phần

. Thu từ mua bán chứng khoán

. Thu từ kinh doanh ngoại tệ, vàng bạc đá quí

. Thu từ nghiệp vụ uỷ thác, đại lý

. Thu từ dịch vụ tư vấn

. Thu từ các hoạt động kinh doanh bảo hiểm

. Thu từ dịch vụ ngân hàng khác (bảo quản cho thuê tủ két sắt, cầm đồ…)

. Các khoản thu bất thường khác

c. Các khoản thu từ hoạt động tín dụng, thu lãi tiền gửi, thu dịch vụ... được ghi nhận là thu nhập từ hoạt động kinh doanh của ngân hàng còn thu tiền phạt do khách hàng vi phạm hợp đổng được ghi nhận là chi phí khác

Sai. (giải thích như câu b)

d. Số dư nợ cuối năm của tài khoản 6311 phản ánh một khoản lỗ kinh doanh ngoại tệ của ngân hàng

Sai. Tài khoản 6311- Chênh lệch tỷ giá hối đoái đánh giá lại vào thời điểm lập báo cáo

Tài khoản này dùng để phản ảnh các khoản chênh lệch do thay đổi tỷ giá hối đoái qua việc đánh giá lại các tài khoản ngoại tệ của Tổ chức tín dụng, hạch toán bằng đồng Việt Nam.

Bên Có ghi: - Số chênh lệch Tăng do đánh giá lại số dư các tài khoản ngoại tệ theo tỷ giá của ngày cuối tháng.

- Kết chuyển số chênh lệch tỷ giá cuối năm tài chính (lỗ tỷ giá) vào tài khoản Chi phí.

Bên Nợ ghi: - Số chênh lệch Giảm do đánh giá lại số dư các tài khoản ngoại tệ theo tỷ giá của ngày cuối tháng.

- Kết chuyển số chênh lệch tỷ giá cuối năm tài chính (lãi tỷ giá) vào tài khoản Thu nhập .

Số dư Có hoặc số dư Nợ:

- Phản ảnh số chênh lệch Có hoặc số chênh lệch Nợ tỷ giá hối đoái phát sinh trong năm chưa xử lý.

Cuối năm, tài khoản này tất toán số dư. Nếu tài khoản này có số dư Có, chuyển số dư Có vào tài khoản Thu nhập; Nếu tài khoản này có số dư Nợ, chuyển số dư Nợ vào tài khoản Chi phí.

Đáp án bài tập mời các bạn tham khảo trong file Word ở đường link phía dưới: